에스티팜(237690)의 최신 리포트와 이슈를 정리했습니다. 삼성증권의 서근희(Ph.D.) 연구원님이 2020/12/1에 발행한 리포트를 참고했습니다.

1. mRNA란?

- messenger RNA, 전령RNA

- DNA의 유전 정보를 바탕으로 단백질 합성이 일어나는 과정을 매개하는 생체분자이다.

- 화이자, 모더나의 코로나19 백신은 최초의 RNA 백신이다. RNA 백신은 mRNA 의약품 가운데 한 유형이며, 두 백신이 나오기 전까지 상용화된 mRNA 의약품이 없었으므로 이는 최초의 mRNA 의약품이다.

출처: 동아사이언스

[강석기의 과학카페] 코로나19 백신, mRNA 의약품 시대를 열다

지난 8일 영국에서 화이자 백신 접종이 시작됐고 21일에는 미국에서 모더나 백신 접종이 시작되면서 코로나19와의 싸움이 새로운 국면에 접어들었다. 지난 22일 앤서니 파우치 미 국립 알레르기·

dongascience.donga.com

2. 리포트 요약

- 화이자, 모더나의 mRNA 백신 미국, 유럽 등에서 허가(임박) → mRNA 위탁생산에 대한 수요 증가 → mRNA 생산은 설비보다 기술이 중요하며, 에스티팜은 관련 기술 및 원료를 보유하여 안정적인 공급이 가능할 것으로 기대된다.

- 올리고 뉴클레오타이드 사업부의 안정적 실적 성장이 전망되며, 향후 mRNA 수주 시 기업 가치에 추가 반영할 예정이다.

3. 에스티팜, mRNA 생산에 필요한 기술 확보 및 원료 수급 보유

1) 에스티팜 자체적으로 5'-Capping에서 중요한 Cap analogue 보유함. (국내 특허 출원 완료, 국제 특허 출원 준비 중)

2) 원활한 원료 수급: T3, T7 이 두 효소가 RNA 백신 생산 효율 및 경제성을 결정하는데, 에스티팜은 자체 효소 생산기술을 확보함.

3) 임상용 물질은 GMP 시설에서 크로마토그래픽 정제가 필요한데 에스티팜은 GMP 시설을 보유함.

4) mRNA 생산은 mg당 1,500달러로 고가임. 에스티팜은 현재 월 2천 도즈 생산에서 2021년 월 20만 도즈로 Capa 늘릴 예정(대량생산 시 생산 단가 하락 전망). 화이자fizer, 모더나Moderna, 큐어백CureVac 등으로부터 수주 시점에 생산 Capa 추가로 확장 예정.

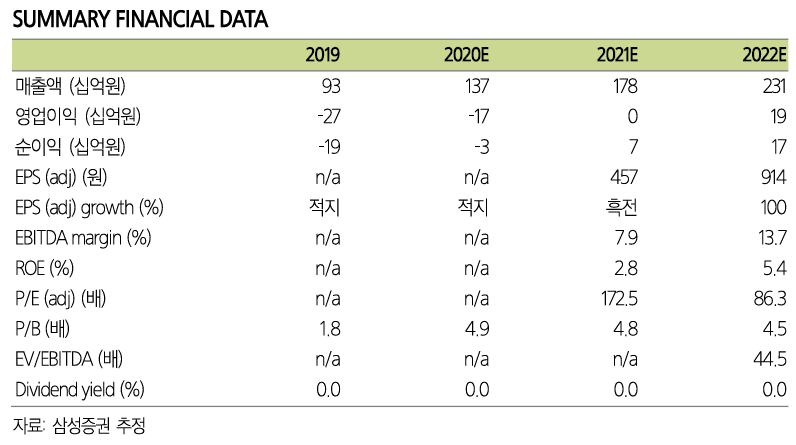

4. 에스티팜 전망

- 투자의견 Buy, 목표주가 88,000 (2020.12.1. 기준)

- 화이자 연간 Capa 13억도즈에 비해 모더나 6억도즈, 큐어백 3억도즈로 Capa가 부족한 상황이다.

- mRNA 대량 생산 가능한 업체가 부족하다.

- 아시아 시장에서의 백신 수급을 위한 위탁 생산 필요성 대두되며, mRNA CMO 사업에 대한 관심을 권고한다. (*mRNA 관련 수주 시에 추가적인 기업 가치 반영할 예정)

- 올리고 뉴클레오타이드 사업부는 인클리시란(Inclisiran) 등 주요 제품 2021년부터 본격적으로 생산하며 꾸준한 실적 성장이 예상된다.

- 2021년 R&D 모멘텀은 에이즈 치료제 STP0404 유럽 임상 1상 중간 결과, 경구용 대장암 치료제 STP1002 미국 임상 1상 결과 발표 등이 있다.

5. 리포트 발행일(2020.12.1.) 이후 생긴 일

1) 노바티스 고지혈증 신약 인클리시란 FDA 승인 거절(2020.12.22. 보도)

노바티스, 고지혈증 신약 '인클리시란' FDA "승인 거절"

미국 식품의약국(FDA)이 노바티스(Novartis)의 고지혈증(Hyperlipidemia) 신약 ‘인클리시란(Inclisiran)’의 신약승인을 거절했다. 이에 앞서 인클리시

www.biospectator.com

2) 에스티팜 주요 임원 주식 매도(2020.12.21. 공시, 2020.12.14. 처분)

주목받던 에스티팜 임원들 주식 처분, 왜? - 청년의사

이달 에스티팜 임원들이 주식을 대거 처분한 사실이 알려져 업계의 이목이 집중된다. 에스티팜이 지난 21일 공시한 ‘임원·주요주주특정증권등소유상황보고서’에 따르면, 에스티팜 특별관계

www.docdocdoc.co.kr

공교롭게도 인클리시란 FDA 승인 거절 보도가 나오기 하루 전, 에스티팜 주요 임원들이 주식을 처분했다는 공시가 떴다. 이를 어떻게 해석해야 할까...

매도한 주식의 가치가 인당 몇 억 미만으로 큰 금액은 아니기에 당장 수중에 현금이 필요해서 매도한 것일 수도 있지만, 주식 매도 시점이 절묘하기도 하고 기업 내부 사정을 잘 아는 임원 3명이 같은 시기에 주식을 매도했다는 뉴스가 좋은 소식은 아닌 것 같다. 하지만 변동 내역을 보면 아직 보유 중인 주식도 있기에 해석의 여지가 있는 것 같다.

2020년까지 적자 상태였던 에스티팜은 2021년 흑자 전환을 예상하고 있다. 흑자 전환 이후에도 꾸준한 성장과 매출액(이익) 증가가 전망되는데 과연 누가 웃게 될지 2021년 그 결과가 궁금하다.